In diesem Artikel finden Sie Informationen, Grundlagen und Tipps, wie Sie als Firmeninhaber privat kurzfristig als auch langfristig Steuern sparen und gleichzeitig die Altersvorsorge verbessern können. Diese zwei Komponenten – Steuern sparen und vorsorgen fürs Alter – sind unabdingbar miteinander verknüpft. Genauso verhält es sich bei Ihnen als Unternehmer mit der privaten und unternehmerischen Sphäre, die ebenfalls stark ineinanderfliessen bzw. sich überschneiden. Firmeninhaber haben gegenüber den «normalen» Angestellten den grossen Vorteil, dass Sie das Zusammenspiel zwischen der unternehmerischen und privaten Sphäre selber steuern und somit z. B. auch das Einkommen bestimmen können. Der Gestaltungsspielraum für Unternehmer für Steueroptimierungen ist demnach sehr gross.

Steuereinsparungen für Firmeninhaber - Eng verknüpft mit der Altersvorsorge

Aufgrund dessen, dass die Firma vielfach der wichtigste Vermögenswert im Privatvermögen des Unternehmers ist und das Einkommen von der unternehmerischen Entwicklung abhängig ist, bestehen für Unternehmer besondere Risiken hinsichtlich der eigenen Vorsorge. Es ist deshalb entscheidend, privates Vermögen aufzubauen und die Altersvorsorge systematisch zu planen. Die Optimierung der Steuerbelastung bei Firmeninhaber hat den positiven Effekt, dass privates Vermögen aufgebaut und die Altersvorsorge verbessert wird.

Altersvorsorge für Steuerersparnisse nutzen

Das Schweizerische Steuersystem bietet für Unternehmer praktisch keine Möglichkeiten, spontane Steueroptimierungen in einem wesentlichen Umfang zu realisieren. Spontane oder zu wenig durchdachte Steueroptimierungen können gar zum Bumerang werden, in dem nachträgliche Steuerzahlungen geleistet werden müssen. Nirgends zeigt sich der Mehrwert eines strategischen Vorgehens deutlicher als bei der Steuerplanung – als Teil einer umfassenden Finanzplanung. Für Unternehmer gilt es mit einer systematischen Steuerplanung typische Fehler zu verhindern und bestehende längerfristige Optimierungsmöglichkeiten zu nutzen.

Diese langfristigen Optimierungsmöglichkeiten sind eng mit der Altersvorsorge verbunden, weil das Schweizerische Sozialversicherungssystem mit Steuerbegünstigungen Anreize setzt, um für das Alter vorzusorgen. Das Schweizer Drei-Säulen-System bietet insbesondere in der zweiten Säule (berufliche Vorsorge – BVG) sowie in der dritten Säule (private Vorsorge) Möglichkeiten dazu.

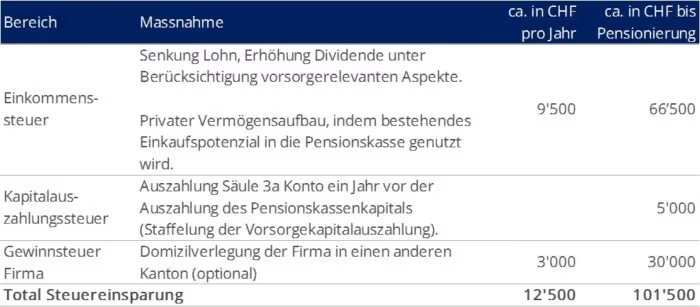

Kurzfristige vs. Langfristige Steuereinsparungen für Unternehmer

Im Grunde kann zwischen kurzfristigen, innerhalb eines Jahres realisierbaren Steuereinsparungen sowie zwischen langfristigen, bis nach Pensionierung realisierbaren Steuereinsparungen unterschieden werden.

Zentral dabei ist, dass kurzfristig Steueroptimierung auch langfristig tatsächlich eine Steuerersparnis darstellt und die Steuern nicht nur aufgeschoben werden. Beispielsweise lassen sich Firmeninhaber zuweilen einen geringen Lohn auszahlen, damit die Steuerprogression gebrochen wird und verhältnismässig wenig Einkommenssteuern bezahlt werden muss. Der nicht bezogene Lohnbestandteil bleibt im Unternehmen als Liquidität bestehen. Früher oder später wird diese Liquidität vom Fiskus besteuert, weshalb die kurzfristige Steuerersparnis für den Unternehmer lediglich eine aufgeschobene Steuer darstellt. Eine zweckmässige Steuerplanung beginnt im Idealfall schon beim Eintritt ins Unternehmertum. Dabei wird versucht, die unternehmerischen und privaten Steuerpflichten optimal aufeinander abzustimmen.