Eine klassische, aber dennoch nicht immer ganz einfache Frage beschäftigt viele Unternehmerinnen und Unternehmer: Soll das Unternehmer-Einkommen in Form von Lohn oder Dividende bezogen werden? Nachfolgend ein Beispiel:

Lohn oder Dividende - Steuerunterschiede am Praxisbeispiel

Herr Muster (43 Jahre, ledig, keine Kinder) ist Geschäftsführer einer Reinigungsfirma und besitzt 100% der Aktien. Herr Muster wohnt aktuell in der Stadt Zürich. Er überlegt sich allerdings, zu seiner Partnerin nach Glarus zu ziehen. Herr Muster bezieht jährlich einen Fixlohn von CHF 100'000 sowie einen variablen Lohn (Bonus), der im Schnitt ca. CHF 50'000 beträgt (Total Einkommen: CHF 150'000). Der Gewinn des Unternehmens wurde bisher immer im Unternehmen behalten. Nun überlegt sich Herr Muster, den Bonus nicht in Form von Lohn zu beziehen, sondern als Dividende auszuschütten.

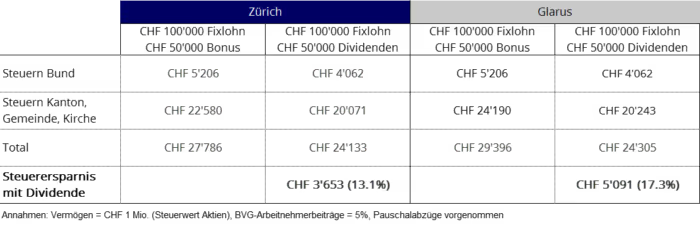

Nachfolgend sind die steuerlichen Auswirkungen der zwei Varianten (Bonus in Form von Lohn oder Dividende) für die Standorte Zürich und Glarus dargestellt:

Steuereinsparungen bei Dividenden

Würde Herr Muster den Bonus in Form einer Dividende auszahlen lassen, dann wären deutliche Steuereinsparungen möglich. Zudem wird ersichtlich, dass im Kanton Glarus prozentual grössere Einsparungen möglich sind als im Kanton Zürich. Der Grund liegt darin, dass im Kanton Glarus Dividenden nur zu 35% des Satzes des steuerbaren Gesamteinkommens besteuert werden (StG GL Art. 34 Abs. 3), während im Kanton Zürich, das Halbsatzverfahren angewendet wird (StG ZH Art. 34 Abs. 3).